財産分与で家はどう分ける?離婚時の分与方法や注意点などを解説

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

離婚時、財産分与の対象になり得るもののうち、揉めやすいのが「家」です。家は高額であるため、売却するのか、それともどちらかが住み続けるのか、分け方で争いになることがあります。また、家のローンが残っていた場合、財産分与は複雑になってしまいます。

本記事では、離婚における《家の財産分与》にスポットを当て、分け方・ローンが残っている場合・名義・税金など、詳しく解説していきます。

まずは専任の受付職員が丁寧にお話を伺います

離婚問題ご相談予約受付来所・オンライン法律相談30分無料

※事案により無料法律相談に対応できない場合がございます。

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

お電話でのご相談受付

0120-519-116

24時間予約受付・年中無休・通話無料

メールでのご相談受付

メール相談予約受付この記事の目次

離婚による財産分与とは?

財産分与とは、夫婦が婚姻期間中に協力して築き上げた財産を公平に分け合うことをいいます。

財産分与は、次表のとおり3つの種類に分けられます。

| 清算的財産分与 | 夫婦が婚姻期間中に得た財産を清算する分配方法 |

|---|---|

| 扶養的財産分与 | 離婚によって生活が苦しくなってしまう配偶者に対して、経済的に自立できるまでの一定期間の生活を補助する目的の分配方法 |

| 慰謝料的財産分与 | 夫婦の一方が被った精神的苦痛を加味して行われる分配方法 |

財産分与をする際、対象となる財産を確定することから始めます。

財産分与の対象となるものは「共有財産」といい、婚姻期間中に夫婦の協力によって形成・維持されてきた財産であれば、どちらの名義かは問いません。

一方、財産分与の対象とならないものは「特有財産」といい、婚姻前から一方が有していた財産や婚姻中に形成したものでも夫婦の協力とは無関係に取得した財産を指します。

具体的には、それぞれ次のような財産となります。

| 【共有財産】 | 【特有財産】 |

|---|---|

婚姻期間中に築いた・・・

|

|

離婚時に家を財産分与する方法

離婚時に家を財産分与する方法は主に2つの方法があります。

- ①家を売る場合(現金化する)

- ②家を売らない場合(住み続ける)

どのように財産分与するかで揉めたり、あとでトラブルになったりする可能性がありますので、適切に財産分与する必要があります。

次項で、具体的に解説していきます。

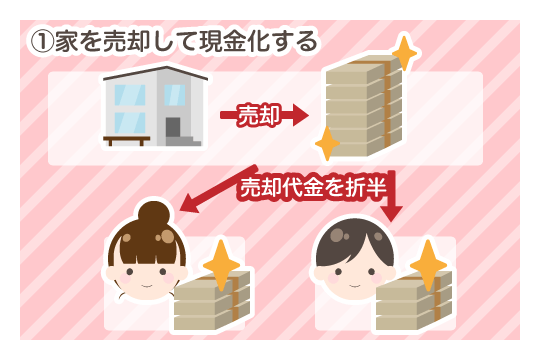

①家を売る場合 (現金化する)

家を売って現金にして分け合う方法があります。

家を売るときは、不動産会社への仲介手数料や登記費用などの諸費用がかかりますが、その経費を差し引けば、手元に残ったお金を夫婦で公平に分け合うことができます。

ただし、住宅ローンが残っている場合は注意が必要です。

残っている住宅ローンの残高が家の売却価格を下回っている「アンダーローン」の場合は、売却して住宅ローンを完済し、残った資金を夫婦で分配すれば、財産分与は完了します。

一方で、残っている住宅ローンの残高が家の売却価格を上回っている「オーバーローン」の場合は、注意が必要です。

売却しても売却代金すべてが、返済にまわされて財産として分けるお金が手元に残らないためです。

完済できなかった残りの住宅ローンは、離婚後も住宅ローンの名義人が支払っていかなければなりません。

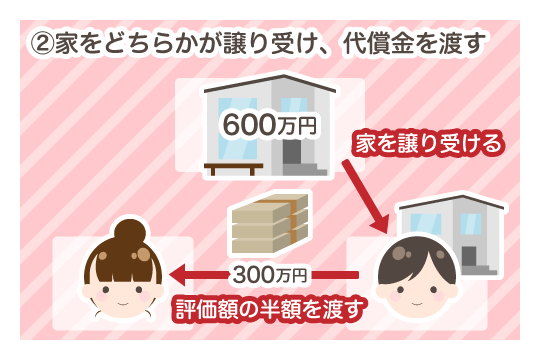

②家を売らない場合 (住み続ける)

家を売らずに、夫婦の一方がそのまま住み続け、家を出て行く他方の配偶者に代償金を渡すという方法があります。

子供がいて、引っ越しによる転校を避けたい方や、離婚による生活環境の変化を最小限にしたい方などには、そのまま同じ家で生活を続けられるので有効な方法です。

固定資産税納税通知書に同封されている課税明細書の確認や不動産鑑定士による鑑定などで自宅の評価額を調査して、夫婦の一方が家を引き取り、他方配偶者は算出した評価額の半分を現金で受け取ります。

ただし、住宅ローンが残っている場合は、引き続き住宅ローンを支払い続けなければいけませんので注意が必要です。

次項で詳しく解説します。

また、家の名義変更が必要となるケースもあります。

離婚の財産分与による家(不動産)の名義変更については、下記ページで詳しく解説していますので、ぜひご覧ください。

合わせて読みたい関連記事

住宅ローンが残っている家に住み続けるときの注意点

財産分与の結果、住宅ローンが残っている家に夫婦のどちらか一方が住み続けるとなると、次の3つのパターンが考えられます。

- ① 名義人が住み続ける場合

- ② 名義人でない方が住み続ける場合

- ③ 共同名義(ペアローン)の場合

パターンごとに注意点がありますので、次項でわかりやく解説していきます。

①名義人が住み続ける場合

通常、住宅ローンを組む時に、家の名義人自らがその家に住むことが条件となっていますので、住宅ローンの債務者と家の名義人は同一であることが基本です。

そのため、名義人が住み続ける場合、住宅ローンの名義も家の名義もそのままでいいので、手続きは不要となり、最もシンプルでトラブルの少ない方法です。

ただし、家を出ていく側が連帯保証人となっている場合は、資力のある別の人に変更しておくことが大切です。

家から出て行く側が連帯保証人のままになっていると、主債務者の返済が滞ったときに金融機関から変わりに返済を命じられてしまいます。

もし、新しい連帯保証人が見つからない場合は、保証会社を利用する住宅ローンの借り換えを検討する必要がありますので、まずは、住宅ローンを契約している金融機関に相談するのがお勧めです。

②名義人でない方が住み続ける場合

名義人でない側が住み続けると、名義人がローン返済を滞納した場合に、差し押さえられたり、住んでいる側が住宅ローンを負担しないといけなかったりするおそれがあります。滞納しなかったとしても、勝手に家の売却を進められてしまうようなリスクがあります。

また、住宅ローンは、基本的にローンを組んだ人が住むという前提で融資を受けているため、ローン返済者と家の住居人が違うことで、契約違反を指摘されて、ローンの一括返済を求められる可能性があるので注意が必要です。そのため、名義人でない側が家に住み続ける場合は、名義変更をしておくべきです。

しかし、住宅ローンの名義人になるには、一定の条件を満たさなければいけませんので、収入が不安定な方は審査に落ちてしまう可能性があります。そのため、まずは金融機関に事情を相談してみるのが有用です。

③共同名義(ペアローン)の場合

ペアローンの場合は、連帯債務になっているため片方の返済が滞ると家を差し押さえられてしまったり、相手の返済分まで返済しないといけなくなったりする可能性があります。

また共同名義の家に片方が住まなくなるのは契約違反にもなります。

そのため、夫婦の一方が退去することを金融機関に相談して、承諾を得ておくことが大切です。

さらに、住み続ける側の単独名義に変更しておけば、退去する側のローンの滞納を心配することもなく、将来売却する際も円滑に進められます。

ただし、単独名義への変更はハードルが高く、返済能力がなければ審査に落ちてしまうおそれがあります。単独名義の変更が難しい場合は、住宅ローンの借り換えを検討する必要がありますので、まずは金融機関に相談してみてください。

離婚時に家を財産分与する際のポイント

家は人生で最も大きな買い物であり、財産分与も複雑になる場合があります。少し面倒かもしれませんが手続きを怠ると、離婚後の生活にも大きな影響を及ぼす可能性もありますので、家の財産分与をするときには、下記の確認事項を必ず確認しておきましょう。

家の名義人を確認する

家の売却は、家の名義人しか手続きできません。夫婦の共有名義の場合は夫婦2人共の同意が必要となります。その他の注意としては、名義変更自体は銀行の承諾なく手続き可能ですが、残ローンが残っていると、通常、約款で銀行の承諾が必要とされています。

住宅ローンの名義や内容を把握する

家の財産分与の際は、住宅ローンの名義人、連帯保証人、ローン残高を確認しておくことが大切です。

住宅ローンの名義人や連帯保証人は住宅ローンの契約書を確認すれば記載されています。

ローン残高は、住宅ローンの残高証明書や、住宅ローン契約時に受け取る返済計画書で確認できます。

売却する場合には、ローン残高の確認と金融機関への手続きが必須となりますし、家に住み続ける場合には、誰が住宅ローンを支払うのか、名義変更や借り換えか必要かなどを検討する際に必要な情報となります。

特有財産の有無を確認する

家を購入するにあたって住宅ローンを組むときに、一部を自己資金から頭金として支払ってから住宅ローンを組むケースが多いかと思います。

頭金として支払ったお金が、婚姻前から貯めていた預貯金だったり、両親からの援助金であったりする場合は、頭金は特有財産(財産分与の対象外)、住宅ローンが共有財産(財産分与の対象)となり、家の評価額のなかに特有財産と共有財産が混在することになります。

特有財産の特定は、不動産売買契約書や建築請負契約書などの自宅の購入費用がわかる資料や、金銭消費貸借契約書といった住宅ローンの借入額がわかる資料、預貯金の取引履歴や贈与契約書などの頭金が特有財産で支払われたことがわかる資料などで証明します。

なお、財産分与する際は、家の評価額から特有財産を控除する必要がありますが、家の購入時と財産分与時で評価額に変動があるため、購入時と直近の家の価値をそれぞれ考慮したうえで差し引く頭金相当分を算出して控除します。

請求期限は離婚成立から2年以内

財産分与には請求期限があり、「離婚成立から2年以内」となります。

期限を過ぎると請求権は消滅してしまいます。

離婚する際の話し合いで、財産分与について折り合いがつかない場合は、家庭裁判所に離婚調停を申し立てて話し合いの解決を目指す方法があります。離婚調停でも合意できなかった場合には、離婚裁判を起こすことも検討する必要があります。

また、すでに離婚が成立していて財産分与について折り合いがつかない場合は、家庭裁判所に財産分与請求調停もしくは審判を申し立てることができます。

贈与税や不動産取得税はかからない

財産分与で財産を受け取った側は、基本的に贈与税や不動産取得税などの税金はかかりません。

贈与税は、無償で財産を取得した場合に発生する税金をいいます。

財産分与は夫婦の共有財産を清算するために行うものであり、新たに財産を取得するわけではないので、贈与にはあたらず、贈与税はかかりません。

不動産所得税は、不動産の所有権を取得したときに課税される税金をいいます。

夫婦の財産の清算を目的として所有権を取得しても課税されない扱いになっているので、不動産取得税はかかりません。

ただし、例外的に財産を多くもらいすぎると贈与税がかかったり、慰謝料代わりに不動産をもらうと不動産取得税がかかる可能性がありますので、注意が必要です。

財産分与にかかる税金については、下記ページで詳しく解説していますので、ぜひご覧ください。

合わせて読みたい関連記事

離婚による家の財産分与について、弁護士が親身にアドバイスさせていただきます。

出来る限りご自身の希望に適う財産分与を実現しようとすると、離婚や財産分与に関する専門的かつ法的な知識が必要です。

そのためには、多くの情報収集や様々な必要書類を揃えることが大切となりますが、時間や労力がかかりますし、精神的負担にもなり得ます。

特に、持ち家の財産分与についは、複雑で当事者間で解決できないケースは多いです。

家の財産分与について、お悩みのある方はぜひ弁護士にご相談ください。

弁護士に相談・依頼すれば、情報や資料の収集・整理のために費やす時間や労力を大幅に軽減できます。

また、弁護士が代わりに相手と直接交渉することができますので、相手とやりとりするストレスがかかることなく、スムーズに解決できる可能性が高まります。

弁護士法人ALGは、財産分与をはじめ離婚問題に精通した弁護士が多数在籍しています。

今まで培った経験やノウハウを活かして、ご自身のケースにおいて最適な家の財産分与が実現できるように全力でサポートさせていただきます。

まずは専任の受付職員が丁寧にお話を伺います

- 監修:福岡法律事務所 所長 弁護士 谷川 聖治 弁護士法人ALG&Associates

- 保有資格弁護士(福岡県弁護士会所属・登録番号:41560)